Nos últimos anos vimos nacionalmente um grande crescimento das assessorias de investimento, cursos online e influenciadores do tema tentando conquistar a atenção dos investidores. É um movimento totalmente positivo, visto que a educação financeira ainda tem muito a evoluir entre os brasileiros. E mesmo com ela, ainda vejo que a decisão entre investir em renda fixa ou renda variável é uma das primeiras — e mais determinantes — para quem deseja construir uma estratégia financeira sólida. Essas duas classes de ativos formam a espinha dorsal do mercado de capitais e oferecem caminhos distintos para alcançar objetivos financeiros.

Mas a realidade é que entre essas duas classes de ativos, existe uma zona intermediária, onde o investidor pode equilibrar rentabilidade, risco e previsibilidade: o mercado de crédito privado.

Com o cenário atual de juros elevados e um ambiente de inovação financeira crescente, entender como o crédito se posiciona entre essas duas classes é essencial para quem busca retornos consistentes e diversificação real.

O que é renda fixa?

A renda fixa é o conjunto de instrumentos financeiros cuja remuneração segue regras definidas no momento da aplicação. Isso pode significar uma taxa prefixada (ex.: 11% ao ano) ou uma taxa variável atrelada a um índice — como a Selic, o CDI ou o IPCA.

Ao contrário do que o nome sugere, “renda fixa” não significa “renda estável”. Os preços desses títulos variam conforme a trajetória das taxas de juros e as expectativas econômicas — algo que se tornou evidente e conhecido devido à marcação a mercado. Numa forma simples e prática: a marcação a mercado seria a reavaliação diária do preço do ativo com base nos indicadores que ela é atrelada (juros ou inflação, por exemplo) caso ele fosse negociado naquele momento. Veremos mais exemplos a seguir do artigo.

Características gerais dos ativos de Renda Fixa

- Previsibilidade na remuneração: o investidor sabe como será calculado o retorno no momento da aplicação.

- Risco pode variar de acordo com o emitente ou se o prazo for muito longo: há risco de crédito e de mercado.

- Liquidez variável: depende do tipo de ativo, do prazo e se possui carência.

- Volatilidade controlada: oscilações menores que na renda variável, mas ainda presentes.

Contexto atual: o efeito da Selic elevada

O Brasil vive, desde 2022, um ciclo de taxa Selic em patamar historicamente alto — maior patamar desde 2016 e equiparando períodos de 2006 (fonte Bacen). Essa conjuntura faz com que a renda fixa ofereça retornos reais atrativos, mesmo em aplicações de baixo risco.

Com títulos públicos e CDBs pagando acima de 12% ao ano, muitos investidores com perfil moderado ou até arrojado realocaram parte de seus portfólios para a renda fixa, aproveitando o momento de alta remuneração sem exposição direta à volatilidade da bolsa. Normalmente se consideram os títulos públicos os ativos livres de risco do mercado. Como o Governo Federal também emite títulos com prazos mais longos (com vencimentos indo até 2060, visando seu financiamento) estes ativos num cenário futuro de queda das taxas de juros, são corrigidos positivamente.

Exemplos de ativos de renda fixa

- Tesouro Direto – títulos públicos federais que financiam o governo (Tesouro Selic, Tesouro IPCA+, Tesouro Prefixado, etc).

- CDBs (Certificados de Depósito Bancário) – emitidos por bancos e cobertos pelo FGC até R$ 250 mil por CPF/instituição (FGC).

- LCIs e LCAs – isentas de IR para pessoa física e lastreadas em crédito imobiliário e agronegócio.

- Debêntures – títulos de dívida corporativa emitidos por SAs de capital aberto ou fechado: tendem a render mais, mas sem cobertura do FGC.

- Fundos que buscam ativos de crédito e de renda fixa – permitem diversificação entre emissores e prazos.

Sobre o Perfil de investidor

O investidor de renda fixa não é necessariamente conservador.

Com a marcação a mercado e a variedade de emissores e prazos, essa classe abriga:

- Conservadores, que buscam previsibilidade e liquidez.

- Moderados, que aceitam certa oscilação para buscar melhor retorno.

- Arrojados, que investem em crédito privado de maior risco (como debêntures subordinadas ou FIDCs) ou papéis de longo prazo buscando ganham com a volatilidade.

O que é renda variável?

A renda variável compreende os ativos cuja rentabilidade depende do desempenho do mercado. Diferente da renda fixa, aqui não há garantia de retorno pré-definido.

O valor do investimento é influenciado por múltiplos fatores: lucros corporativos, política monetária, expectativas de crescimento e até questões geopolíticas.

Principais características

- Potencial de ganho ilimitado, mas também possibilidade de perdas.

- Alta volatilidade, com oscilações diárias significativas.

- Exposição ao risco de mercado e de liquidez.

- Rentabilidade de longo prazo, baseada na valorização do ativo e no reinvestimento de dividendos.

Exemplos de ativos de renda variável

- Ações – representam participação em empresas listadas na bolsa (ex.: PETR4, VALE3).

- Fundos Imobiliários (FIIs) – cotas de fundos que investem em imóveis ou recebíveis.

- ETFs e BDRs – fundos que replicam índices de mercado e recibos de ações estrangeiras.

- Derivativos (futuros e opções) – usados para proteção ou especulação.

Sobre o Perfil de investidor

A renda variável é adequada para investidores moderados e arrojados, dispostos a lidar com volatilidade em busca de valorização no longo prazo.

É uma classe essencial para quem busca crescimento patrimonial e proteção contra a inflação ao longo dos anos.

Marcação a mercado e volatilidade na renda fixa

Um ponto frequentemente ignorado é que os preços dos títulos de renda fixa oscilam diariamente — fato conhecido como marcação a mercado.

O que é marcação a mercado?

A marcação a mercado é a atualização diária do preço de um título de acordo com as condições de mercado. Ela reflete quanto esse papel valeria se fosse vendido hoje, e não apenas quanto ele pagará no vencimento.

Essa metodologia é obrigatória para fundos de investimento e recomendada para carteiras individuais, conforme diretrizes da Anbima e da CVM.

Exemplo prático

Imagine um investidor que compra um Tesouro Prefixado 2027 pagando 14% ao ano.

Se a Selic subir para 16%, novos títulos serão emitidos com taxa maior — logo, o título antigo perde valor no mercado secundário (e seu chamado PU – preço unitário).

Por outro lado, se a Selic cair para 10%, o preço do título sobe, pois sua taxa é mais atrativa. Seu PU aumenta e seu valor é valorizado no mercado.

Isso mostra que renda fixa também tem volatilidade. O investidor que mantiver o título até o vencimento receberá a rentabilidade contratada; porém, quem vender antes pode ganhar ou perder, dependendo do cenário de juros.

Por que isso importa?

- Fundos de crédito e renda fixa são obrigados a ajustar o valor de suas cotas diariamente pela marcação a mercado.

- Títulos longos e prefixados sofrem mais variação quando os juros mudam.

- Renda fixa pós-fixada (CDI ou Selic) tende a oscilar menos.

Essa dinâmica aproxima a renda fixa da renda variável em termos de comportamento de curto prazo — especialmente em ambientes de incerteza monetária.

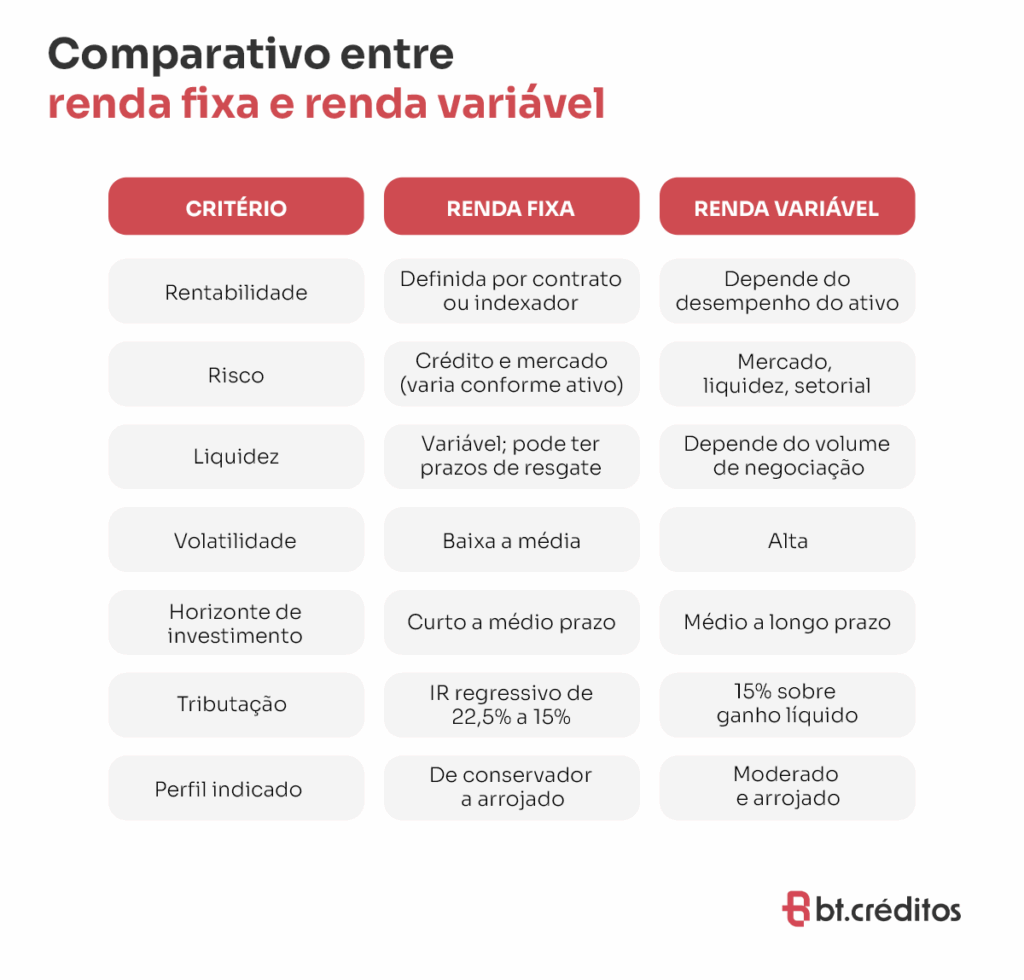

Comparativo entre renda fixa e renda variável

Onde o crédito se encaixa

O mercado de crédito privado ocupa uma posição intermediária entre renda fixa e variável. Ele combina a previsibilidade da renda fixa com o risco de mercado e oportunidade de retorno superior, típicos da renda variável.

Tipos de ativos de crédito

- Debêntures e notas promissórias corporativas

- CRIs e CRAs (Certificados de Recebíveis Imobiliário e do Agronegócio)

- FIDCs (Fundos de Investimento em Direitos Creditórios)

- Fundos de crédito privado

Esses instrumentos financiam atividades produtivas e oferecem aos investidores remuneração atrelada ao risco de crédito. Os FIDCs acumularam nos últimos 12 meses um crescimento de 47% no seu patrimônio líquido, somando R$800 bilhões em saldo (fonte Valor Econômico).

Exemplo: A BT Créditos estrutura operações que transformam direitos futuros (como créditos trabalhistas) em ativos de investimento. Assim, investidores acessam fluxos previsíveis e garantidos, enquanto empresas e pessoas antecipam recursos.

Risco e liquidez

- Risco de crédito: Inadimplência do emissor. Talvez o principal ponto a ser avaliado num investimento dessa categoria.

- Risco de mercado: Variação da taxa de juros. Seu ativo pode ficar defasado num cenário de elevação das taxas de juros.

- Liquidez: geralmente menor que a de títulos públicos.

- Retorno: superior, como compensação pelo risco.

Perfil de investidor

O crédito privado atrai perfis moderados a arrojados, que buscam diversificar fora dos produtos bancários tradicionais e melhorar o retorno ajustado ao risco.

6. Tendências e cenário atual

O investidor brasileiro amadureceu — e com isso, o crédito privado ganhou protagonismo.

Segundo a Anbima, os fundos de crédito já representam aproximadamente 24% do patrimônio total da indústria, ultrapassando R$2 trilhões sob gestão.

Outros dados importantes:

- O Tesouro Direto atingiu mais de 3,1 milhões de investidores ativos, com estoque acima de R$190 bilhões (Tesouro Nacional, ago/2025).

- O número de CPFs com posição em renda variável na B3 ultrapassou 5,3 milhões em 2024 (Infomoney/B3, 2025).

- Fundos de debêntures incentivadas e FIDCs vêm crescendo a taxas de dois dígitos ao ano, segundo a CVM.

Essa mudança reflete uma nova lógica: investidores estão buscando retorno real positivo, equilibrando previsibilidade com oportunidade — e é exatamente aí que o crédito se encaixa.

Conclusão

A tradicional divisão entre renda fixa e renda variável já não é suficiente para descrever o mercado atual. A marcação a mercado dá visibilidade à volatilidade da renda fixa, enquanto o crédito privado se consolidou como uma ponte entre segurança e rentabilidade.

Entender como essas classes interagem é fundamental para quem deseja investir de forma inteligente, especialmente em um cenário de Selic elevada e mudança estrutural no acesso a produtos de crédito.

Mais do que escolher entre “fixo” ou “variável”, o desafio moderno é equilibrar risco, prazo e liquidez — e o crédito é o elo que une esses mundos.

No próximo artigo da série, vamos abordar como o risco é precificado no mercado de crédito e o que determina o spread entre emissores e operações.

Fontes e Referências

- Banco Central do Brasil – https://www.bcb.gov.br/controleinflacao/historicotaxasjuros

- Anbima – Nova regra para Marcacao a mercado – https://data.anbima.com.br/regra-de-marcacao-a-mercado

- Anbima – https://www.anbima.com.br/pt_br/noticias/industria-de-fundos-atinge-r-2-trilhoes-de-patrimonio-liquido-adaptado-a-resolucao-cvm-175.htm

- Tesouro Nacional – Portal do Investidor – https://www.gov.br/investidor/pt-br/investir/tipos-de-investimentos/titulos-publicos

- https://www.gov.br/fazenda/pt-br/assuntos/noticias/2025/setembro/investimentos-no-tesouro-direto-somam-r-6-39-bilhoes-em-agosto-aponta-tesouro-nacional#:~:text=J%C3%A1%20o%20n%C3%BAmero%20de%20investidores,rela%C3%A7%C3%A3o%20a%20agosto%20de%202024.

- CVM – Regras para Fundos de Investimento (Res. 175/2023) – https://conteudo.cvm.gov.br/legislacao/resolucoes/resol175.html

- Valor Economico – https://valor.globo.com/financas/noticia/2025/10/07/fidcs-caminham-para-chegar-a-r-1-trilhao.ghtml

- Infomoney – https://www.infomoney.com.br/onde-investir/brasil-alcanca-53-mi-de-investidores-em-renda-variavel-e-3-mi-no-tesouro-direto/

- Bodie, Z.; Kane, A.; Marcus, A. Investments. McGraw-Hill Education, 2021.

- Damodaran, Aswath. Investment Valuation: Tools and Techniques for Determining the Value of Any Asset. Wiley, 2012.