Como empresas e investidores convertem recebíveis em ativos financeiros estruturados, geram liquidez e transformam crédito corporativo em retorno para a carteira.

Introdução

A securitização — e a enorme família de títulos de crédito que se originou desse processo — é talvez a revolução silenciosa mais relevante do mercado financeiro moderno. Ela permitiu que um ativo originalmente ilíquido, opaco e restrito ao balanço de uma empresa — o crédito — se tornasse investível em escala, com características previsíveis, fluxo definido e risco mensurável.

Foi exatamente esse movimento que transformou empréstimos privados, duplicatas, aluguéis, contratos comerciais, créditos imobiliários, créditos trabalhistas, recebíveis agrícolas e, de uma forma mais ampla, direitos creditórios futuros, em instrumentos capazes de compor portfólios profissionais, atraindo fundos, bancos médios, gestores independentes e investidores de alta renda.

Ao “empacotar” recebíveis e convertê-los em títulos financeiros, aprofundou-se o acesso à liquidez, profissionalizou-se a análise de risco e criou-se um arcabouço de governança que elevou a qualidade e a transparência do mercado.

Em outras palavras: se a análise de crédito diz se uma empresa pode tomar recursos, a securitização torna possível investir no crédito dessa empresa.

Este artigo explica como esse mecanismo funciona, por que ele cresceu tanto e como se tornou um dos principais motores de retorno do mercado de capitais brasileiro.

1. Da relação bilateral ao mercado: o salto histórico da securitização

Durante boa parte da história, o crédito existia como uma relação essencialmente bilateral: uma empresa que precisava de financiamento procurava e tomava recursos diretamente com um banco, e o risco permanecia integralmente no balanço da instituição financeira. Esse modelo concentrado criava três limitações fundamentais para o desenvolvimento da economia real:

- capacidade restrita de funding, já que dependia do balanço e do apetite de poucos bancos;

- custo elevado, pela ausência de alternativas competitivas de captação;

- concentração bancária, que deixava empresas vulneráveis a ciclos de crédito apertados.

A securitização surge justamente como resposta a essa ineficiência estrutural.

Suas origens têm raízes na década de 70 nos EUA e vieram como opção à demanda por funding em operações para financiamento imobiliário, como sugere Lewis Ranieri, mas Kothari também indica instrumentos similares utilizados na Dinamarca e Alemanha há 200 anos atrás. Fato é que estes instrumentos permitem que fluxos futuros — de vendas, aluguéis, contratos, recebíveis ou créditos imobiliários — fossem convertidos em instrumentos financeiros negociáveis, e isso inaugurou uma segunda fase do mercado de crédito: o crédito deixou de ser apenas tomado e passou a ser investido.

Mais importante: ela criou uma ponte permanente entre dois universos que até então operavam de forma separada:

O das empresas que demandam capital e o dos investidores que buscam retorno ajustado ao risco.

Essa ponte permitiu um movimento transformacional:

- crédito virou ativo;

- o ativo foi transformado em título;

- o título passou a ser investimento;

- e o investimento passou a compor portfólios diversificados.

Esse deslocamento — do balanço bancário para as carteiras de fundos, wealth managers e investidores institucionais — alterou a arquitetura do sistema financeiro brasileiro. Ele possibilitou que o crescimento do crédito deixasse de ser função do balanço dos bancos e passasse a depender da capacidade do mercado de absorver, estruturar e distribuir risco. Em outras palavras: a securitização democratizou a origem do crédito e institucionalizou o destino do capital. E é por isso que ela é a espinha dorsal do crédito privado moderno no país.

2. Como funciona a securitização, na prática

Embora seja comum enxergá-la como uma simples “venda de recebíveis”, a securitização é, na verdade, um processo complexo de engenharia financeira cujo objetivo é transformar um fluxo privado e ilíquido em um ativo padronizado, mensurável e investível.

Esse processo ocorre em quatro grandes etapas encadeadas, tendo início na identificação e qualificação do lastro. Este, pode inclusive ser um conjunto de créditos que dará origem ao título, podendo incluir:

- recebíveis comerciais (duplicatas, boletos, notas);

- contratos de longo prazo;

- aluguéis corporativos;

- financiamentos e repasses;

- direitos creditórios financeiros;

- créditos imobiliários;

- créditos agrícolas;

- marketplace receivables;

- carteiras pulverizadas.

A avaliação é minuciosa. O estruturador analisa:

→ granularidade

quantidade de devedores, dispersão geográfica, pulverização por sacado.

→ estabilidade histórica de fluxo

sazonalidade, recorrência, concentração por cliente, padrão de faturamento.

→ volatilidade e comportamento de inadimplência

default histórico, perdas líquidas, curvas de recuperação.

→ capacidade operacional de cobrança

processos, tecnologia, histórico da cedente, servicer.

→ risco jurídico

robustez contratual, validade de cessão, risco de disputa e execução.

→ risco econômico setorial

sensibilidade a ciclos econômicos e choques externos.

Esse diagnóstico é decisivo. É aqui que se define se um ativo pode — ou não — ser securitizado.

A etapa seguinte é a estruturação financeira e jurídica. Pode ser considerada a etapa mais crítica do processo.

É onde o risco é transformado em um produto com proteções explícitas, regras de funcionamento e governança formalizada. Nessa etapa são definidos:

• regime fiduciário do lastro

para segregar o risco do cedente e proteger o investidor.

• arquitetura de subordinação

(cotas júnior → mezanino → sênior)

• mecanismos de reforço de crédito (credit enhancement)

overcollateral;

spread mínimo;

reserva de liquidez;

retenção mínima do originador.

• testes de carteira e critérios de elegibilidade

limites por setor, sacado, prazo e documento.

• covenants e gatilhos de performance

critérios automáticos de intervenção.

• waterfall de pagamentos

ordem de priorização dos fluxos — o “motor matemático” do veículo.

• periodicidade de amortização

Mensal? Trimestral? Bullet? Soft amortization?

• governança formal de controle

administrador;

custodiante;

auditor;

comitê de crédito;

servicer independente.

Tudo isso, combinado, é o que reduz severidade de perdas e organiza o retorno.

É aqui que o risco deixa de ser abstrato e passa a ser mensurável.

Concluída a modelagem do risco, ocorre a migração do lastro para o veículo estruturado.

Esse veículo pode ser:

- um FIDC;

- uma securitizadora;

- uma SPE com patrimônio separado;

- um trust com cessão fiduciária.

Depois disso, o veículo emite os títulos financeiros, que passam a “representar” a carteira securitizada. Aqui nasce o instrumento investível. É o momento em que crédito vira papel.

E por fim, com os títulos emitidos, inicia-se a etapa de distribuição, que conecta o produto ao mercado.

A alocação é feita por meio de:

- bancos distribuidores;

- plataformas digitais;

- gestores de recursos;

- assessorias de investimento;

- corretoras independentes;

- estruturas de wealth.

Nesta etapa, o título encontra seu investidor e forma-se o preço de mercado — considerando-se a duration do papel, o indexador de remuneração, a camada de subordinação, a expectativa macro-econômica e o apetite do investidor.

Ou seja:

A securitização só se completa quando o risco encontra o capital disposto a financiá-lo.

3. Os principais instrumentos de securitização no Brasil

A securitização brasileira se desenvolveu por camadas — primeiro com FIDCs, depois com CRIs/CRAs e, mais recentemente, com debêntures estruturadas. Cada instrumento cumpre um papel específico na arquitetura do mercado, atendendo perfis de risco, estrutura e duration diferentes. Mais do que produtos, são mecanismos estruturais de transformação de crédito em veículo investível.

3.1. FIDCs — a espinha dorsal da securitização brasileira

Os Fundos de Investimento em Direitos Creditórios foram, e seguem sendo, o coração técnico do mercado de securitização no Brasil. Eles resolveram três problemas simultaneamente:

- o desafio da pulverização,

- a necessidade de amortização contínua, e

- a criação de governança independente.

São o instrumento ideal quando:

- há muitos sacados;

- volumes médios por operação;

- risco heterogêneo;

- ciclos financeiros curtos;

- comportamento operacional tem peso na performance.

Sua força vem de um conjunto de características únicas:

• granularidade real do lastro

— centenas ou milhares de créditos simultâneos.

• amortização mensal (paydown)

— reduz risco de acumulação e volatilidade de marcação.

• arquitetura de subordinação e proteções cruzadas

— cotas júnior, mezanino e sênior convivem no mesmo veículo.

• testes permanentes de conformidade e performance com triggers de:

- concentração;

- inadimplência;

- déficit de subordinação;

- fluxo mínimo;

- elegibilidade do lastro.

• governança institucionalizada

administrador, custodiante, auditor, gestor e comitê.

Em paralelo, cumprem função quase bancária, sem serem bancos. Ou seja: FIDCs são o equivalente funcional dos CLOs norte-americanos, mas adaptados ao middle market brasileiro — que é muito mais granular, menos padronizado e mais volátil.

E isso, aliás, os torna ainda mais relevantes.

3.2. CRIs e CRAs — previsibilidade e estrutura setorial

CRIs e CRAs (Certificados de Recebíveis Imobiliários e do Agronegócio, respectivamente) evoluíram ao redor de um princípio central:

pegar contratos de longa duração e transformá-los em fluxo financeiro contínuo.

Sua vocação natural é capturar:

- estabilidade do contrato imobiliário;

- previsibilidade dos fluxos agrícolas;

- indexação inflacionária ou ao CDI;

- risco residencial, comercial ou agro segmentado.

Seu DNA é diferente dos FIDCs:

No lugar da granularidade pulverizada, temos:

- contratos individuais robustos;

- contrapartes específicas;

- lastro com elasticidade baixa.

A força estrutural de CRIs e CRAs está em:

• reforços explícitos de subordinação;

• overcollateral;

• excess spread;

• contas reserva;

• regime fiduciário;

• garantias reais;

• covenants financeiros;

• e eventuais reforços corporativos.

E mais:

São o ponto de entrada preferencial do investidor PF sofisticado, especialmente por conta da isenção fiscal. São, portanto, o instrumento ideal quando o objetivo é alongar a duration, capturar prêmio real, travar inflação ou acessar risco setorial específico com proteção institucional.

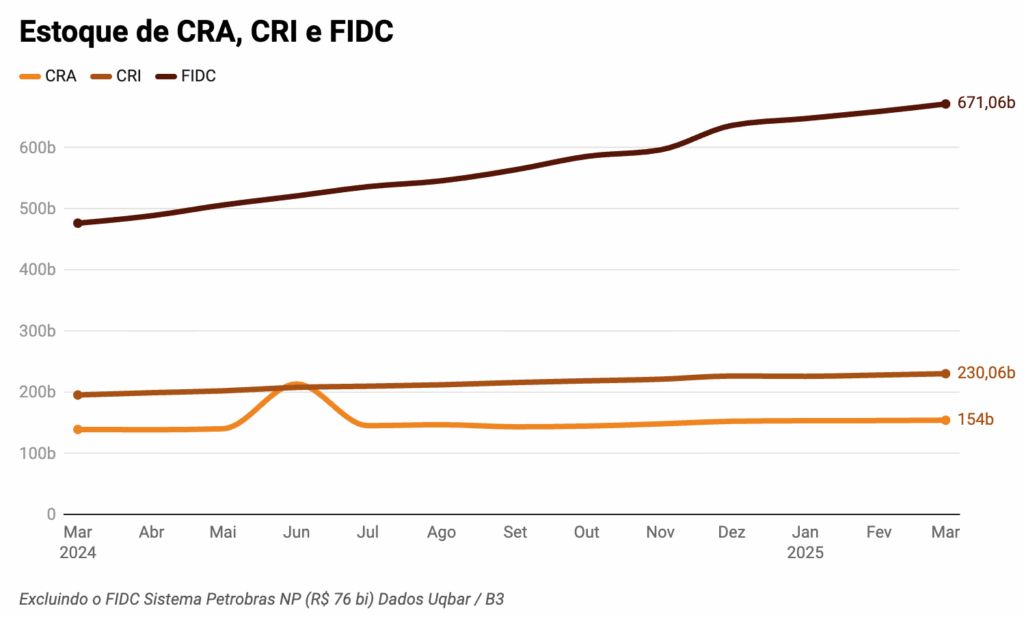

De forma combinada o saldo dos CRIs, CRAs e FIDCs atingiu R$1,05 trilhão em Março de 2025 e a tendência é só continuar crescendo à partir de agora!

3.3. Debêntures estruturadas — o híbrido estratégico

Por fim, as debêntures estruturadas surgem como evolução natural da debênture simples, incorporando lógica de securitização dentro de um título corporativo tradicional. Elas permitem modular:

- garantias e colaterais específicos,

- gatilhos com eventos objetivos,

- tracking accounts,

- covenants,

- perfis de amortização customizados,

- senioridade diferenciada.

Sua grande vantagem estratégica é que trazem a disciplina técnica da securitização para dentro de um título de crédito corporativo, sem a necessidade de um veículo estruturado separado.

São especialmente eficientes para captações corporativas maiores, empresas com estrutura financeira sólida, operações onde a governança corporativa dá suporte ao risco. Debêntures estruturadas são a ponte entre crédito corporativo e securitização clássica.

De uma forma mais simples, podemos afirmar que os FIDCs organizam o risco granular, CRIs e CRAs organizam o risco de contrato e as Debêntures estruturadas organizam o risco corporativo.

Todas transformam crédito em investimento, mas cada uma transforma uma natureza de risco distinta.

4. O papel da subordinação e das estruturas de proteção

Se existe um ponto onde a securitização mostra toda sua sofisticação técnica, é na forma como ela estrutura proteções que isolam, diluem e redistribuem o risco. Sem esses mecanismos, securitização seria apenas uma cessão de créditos formalizada; com eles, transforma-se em engenharia de risco aplicada, capaz de produzir previsibilidade financeira a partir de fluxos imperfeitos.

A essência é simples:

proteção é o que separa um título estruturado de um empréstimo comum.

O arcabouço de segurança é construído em camadas, combinando:

• subordinação escalonada (junior → mezanino → sênior)

a camada subordinada absorve perdas, para proteger a camada superior.

• overcollateral

volume de lastro superior ao volume de títulos emitidos.

• excess spread mínimo

diferença estrutural entre retorno do lastro e custo do passivo — amortiza perdas técnicas.

• contas-reserva / caixa mínimas

amortecedores de fluxo para meses adversos.

• gatilhos automáticos de intervenção (triggers)

inadimplência, concentração, subordinação, elegibilidade, aging.

• limites de concentração por sacado, setor, região, faixa de ticket

• substituição de lastro (replenishment)

reposição de ativos deteriorados.

• regras formais de elegibilidade

prazo máximo,

documentação,

origem,

rating interno,

perfil setorial,

antiguidade da duplicata.

• prazo médio alvo da carteira e duration gates

Esse conjunto não protege apenas a carteira. Protege o fluxo — e, portanto, o cotista.

O resultado final é o que importa:

a arquitetura converte risco bruto em risco investível, com severidade controlada e retorno mensurável.

É isso que define securitização como classe.

5. Por que investidores adoram securitização

Investidores experientes não buscam taxa máxima — buscam retorno consistente com risco inteligível. E a securitização entrega exatamente essa equação.

O fluxo não depende de “performance futura”, mas da execução de contratos existentes.

O investidor sabe a origem do pagamento, o formato da amortização, o vencimento dos contratos e a indexação do fluxo. Previsibilidade não é promessa, é estrutura.

Estruturas amortizantes atuam como freio dinâmico: cada pagamento mensal reduz risco residual.

Menos tempo = menos incerteza.

Securitização oscila pouco quando:

- bolsa oscila,

- dólar dispara,

- treasuries mexem,

- efeitos nas mudanças nas curvas de juros.

Isso é ouro em gestão de portfólio.

E sob a ótica das empresas, o impacto é ainda maior.

Quando uma empresa securitiza busca uma operação deste tipo ela ganha uma nova opção para antecipar fluxos e assim fortalecer seu balanço. Nesse sentido reduz dependência bancária e dependendo da modalidade (sem regresso do título) não representa mais nem um endividamento bancário dado que repassou o risco dos títulos ao novo cessionário. Pode alongar passivos nas operações que envolvem financiamentos e, dependendo das garantias, reduzir seu custo total de capital. É como se fosse a porta de entrada ao capital institucional.

Securitização é ter liquidez e mais governança.

6. Conclusão — Securitização é a ponte que finalmente uniu crédito e investimento

A securitização é, antes de tudo, uma tecnologia financeira. Ela resolve três problemas simultâneos:

- transforma crédito em ativo,

- cria liquidez onde não havia,

- e distribui risco de forma inteligente.

Por isso, se tornou o coração do crédito privado brasileiro. E é isso que explica seu crescimento: ela não atende apenas ao interesse do investidor, mas também às necessidades das empresas, dos fundos e do ecossistema financeiro inteiro.

A securitização é a infraestrutura invisível que viabiliza o protagonismo atual do crédito privado. E, como vimos, é também um dos motores da sofisticação do investidor brasileiro.

FONTES

RANIERI, Lewis. The origins of securitization, sources of its growth, and its future potential. In: KENDALL, Leon T.; FISHMAN, Micahel J. (Coord.). A primer on securitization. Cambridge: MIT Press, 1996. p. 31-34.

KOTHARI, Vinod. Securitization: The Financial Instrument of the Future. Singapore: John Wiley & Sons (Asia) Pte Ltd, 2006, p. 109.UQBAR. Estoque de securitização atinge R$ 1 trilhão e anuncia nova onda de crédito no Brasil. Uqbar, 2025. Disponível em: https://uqbar.com.br/artigo/estoque-de-securitizacao-atinge-r-1-trilhao-e-anuncia-nova-onda-de-credito-no-brasil/6430. Acesso em: 20 de novembro de 2025.