Como as decisões do Banco Central moldam o custo do dinheiro e o apetite por risco no mercado de crédito.

A política monetária é o compasso que dita o ritmo do crédito. Cada decisão do Banco Central — subir ou reduzir juros, ajustar compulsórios, alterar projeções de inflação — reverbera por todo o sistema financeiro, redefinindo o custo do dinheiro e o comportamento dos agentes econômicos.

Se o crédito é o sangue que irriga a economia, a política monetária é o coração que controla seu fluxo. Quando o Banco Central aperta as condições monetárias, o crédito se retrai, os investimentos desaceleram e o consumo arrefece. Quando afrouxa, a liquidez aumenta, empresas voltam a investir e o ciclo econômico se expande.

Nos últimos anos, o Brasil viveu um dos ciclos de juros mais intensos do mundo — com a Selic saltando de 2% ao ano em 2021 para 15% que se mantém desde junho de 2025. Essa trajetória teve impacto direto sobre o custo de funding, o apetite por crédito privado e o preço dos ativos de renda fixa.

Neste artigo, veremos como as decisões do Banco Central afetam o crédito em todas as pontas — de bancos e fundos a empresas e investidores — e como juros, liquidez e confiança caminham juntos no delicado equilíbrio da política monetária.

O que é política monetária e por que ela importa para o crédito

A política monetária é o conjunto de ações do Banco Central para regular a quantidade de dinheiro e o custo do crédito na economia. Seu objetivo é manter a estabilidade de preços (inflação controlada), garantir o pleno funcionamento do sistema financeiro e sustentar o crescimento econômico.

O principal instrumento é a definição da meta da taxa Selic, a taxa básica de juros da economia. Ela será o uma espécie de juros alvo que dará o direcionamento para a Selic Efetiva (ou Over, que é a média das taxa média real aplicada nas operações entre os agentes financeiros do mercado). Mas o Banco Central também tem outros mecanismos para controlar a quantidade de recursos na Economia. Ele pode atuar por meio de:

- Depósitos compulsórios, que definem quanto os bancos precisam manter retido, limitando sua capacidade de emprestar. Para cada R$1,00 captado, o Banco precisa deixar um % depositado no Banco Central. Quanto maior este %, menor é a quantidade de dinheiro disponível para os Bancos emprestarem. O crédito fica mais restrito.

- Operações no mercado aberto (ou Open Market): onde o BC ajusta a liquidez comprando e vendendo títulos públicos. Quando ele entra comprando títulos, injeta recursos na economia o que aumenta a quantidade de recursos em circulação. Crédito disponível aumenta.

- Operações de Redesconto: que os empréstimos que o BC efetua às Instituições Financeiras. Dessa forma, se uma Instituição está com o caixa muito baixo, ela pode avaliar a contratação de um empréstimo nessa modalidade para reforçar sua posição. O que vai definir a procura, será a taxa que será cobrada pelo Bacen (a taxa de redesconto).

Essas ferramentas, em conjunto, influenciam quanto custa captar, investir e emprestar — ou seja, definem o preço do dinheiro. E o preço influencia diretamente a procura (salve Adam Smith!).

2. Selic: a âncora do custo de crédito

A Selic funciona como referência para todo o sistema de crédito brasileiro. Quando o Comitê de Política Monetária (Copom) altera sua meta, o impacto se propaga rapidamente pelos mercados.

Selic alta → crédito caro, liquidez restrita.

Selic baixa → crédito barato, liquidez abundante.

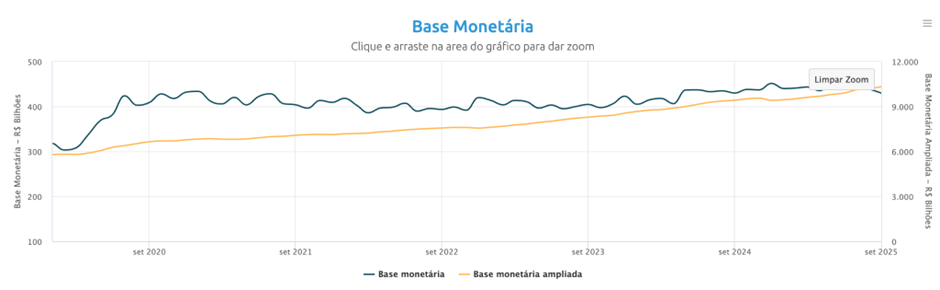

De 2021 até 2025, o Brasil viveu uma alta agressiva da Selic para conter a inflação pós-pandemia. Essa elevação encareceu o custo de captação de bancos, empresas e fundos de crédito, levando a uma retração nas emissões de debêntures e a uma piora nas condições de crédito para pequenas e médias empresas. Cabe ressaltar também a grande expansão fiscal observada durante e pós pandemia, com o aumento de emendas e gastos do Governo. A Base Monetária Ampliada saiu de R$5,7bi em Janeiro de 2020 para R$10,3bi em setembro de 2025 (incríveis 78% em 5 anos).

Fonte: Bacen

O efeito disso? Perda de poder de compra do Real e pressão nos índices inflacionários.

Há uma expectativa, até como publicado pelo relatório Focus do dia 10/11/25, de que a inflação termine o ano em 4,55%, ligeiramente acima do patamar superior da meta que é 4,50%. Isso indicaria um índice de 4,20% para o início de 2026 o que permitiria um espaço para o início do ciclo de redução da taxa Selic. Only time will tell, folks!

Transmissão da política monetária: o canal do crédito

A política monetária afeta o crédito por meio do chamado canal de transmissão da política monetária, descrito pelo próprio Bacen em seu site (https://www.bcb.gov.br/controleinflacao/transmissaopoliticamonetaria). Esse canal traduz a política de juros em comportamento bancário e disponibilidade de crédito.

Quando o Banco Central aumenta os juros:

- O custo de captação dos bancos sobe.

- As taxas de empréstimo aumentam.

- O volume de crédito cai, principalmente em segmentos mais sensíveis a custo de capital (como as operações de varejo, middle market e FIDCs).

Quando reduz:

- A liquidez aumenta.

- Os bancos relaxam critérios de concessão.

- Fundos de crédito ampliam originação e alongam duration.

Fonte: Bacen

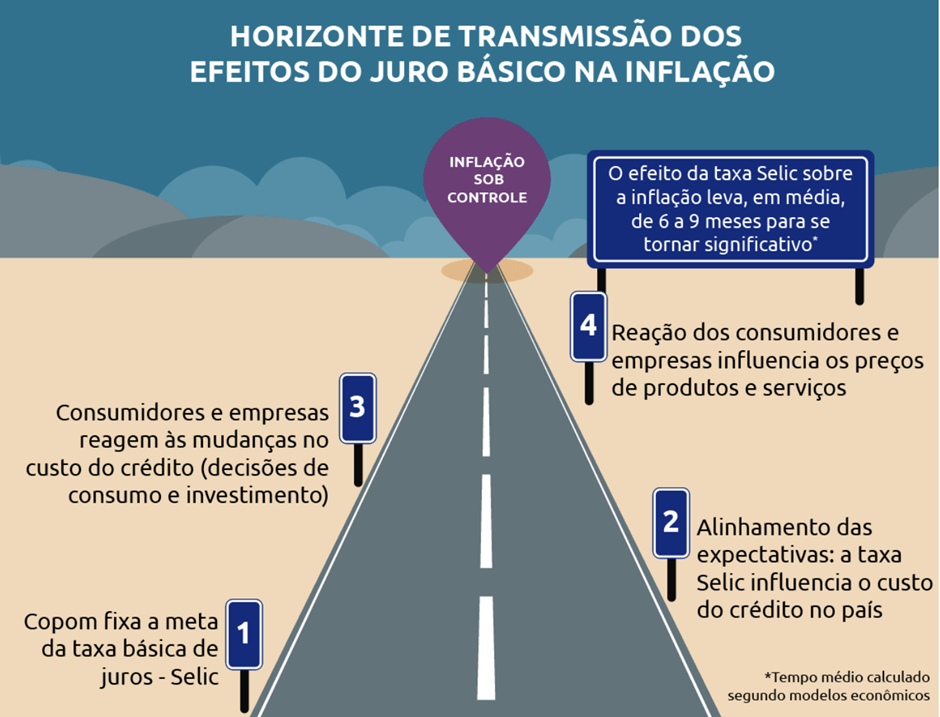

Essa dinâmica explica por que a política monetária impacta o spread de crédito, a inadimplência e a velocidade de recuperação de ativos estruturados. Porém, ela leva um tempo para ter efetividade dado que após a definição da Selic Meta, ocorre o alinhamento das expectativas, os consumidores e empresas reagem às mudanças no custo de crédito ajustando suas decisões para só então se perceber impactos sobre os produtos e serviços disponíveis na economia. Conforme figura, este feito leva de 6 a 9 meses para se tornar significativo. Portanto, estes movimentos são de uma responsabilidade e importância imensas, dado que impactam a vida de milhões de brasileiros.

O papel das expectativas e do forward guidance

No mercado de crédito, a taxa de juros vigente é apenas a fotografia do presente. O filme completo é contado pelas expectativas futuras — o que os agentes acreditam que o Banco Central fará nos próximos meses. Essa antecipação é o que chamamos de forward guidance.

O termo foi implementado pelo Banco Central do Japão, em 2007. Logo na sequência, à partir de 2008, foi seguido pelo Federal Reserve e o BCE. Ele se refere à comunicação estratégica da autoridade monetária sobre o rumo esperado da política de juros. Em vez de surpreender o mercado, o Banco Central sinaliza previamente sua intenção de manter, elevar ou reduzir a taxa Selic em determinados horizontes. Isso reduz incertezas, ancora expectativas inflacionárias e orienta o comportamento de bancos, fundos e empresas.

No Brasil, o forward guidance ganhou relevância especialmente durante o período de Selic mínima (2% a.a.) em 2020–2021. O Banco Central indicava, em suas atas, a intenção de manter juros baixos “por tempo prolongado”, o que levou fundos de crédito e investidores institucionais a alongarem a duration e a buscar papéis prefixados. Contudo, o forte choque inflacionário global e a necessidade de um aperto monetário mais rápido mostraram os limites dessa ferramenta: a credibilidade se torna o principal ativo de uma autoridade monetária.

Hoje, o Banco Central adota uma comunicação mais cautelosa e técnica, reforçando que suas decisões são “data dependent”, ou seja, dependem do comportamento dos indicadores macroeconômicos — especialmente inflação, expectativas de longo prazo e atividade. Isso evita a armadilha de sinalizar um caminho e depois precisar revertê-lo abruptamente, o que costuma desorganizar o mercado de crédito e provocar reprecificações bruscas em ativos de renda fixa.

Em termos práticos, o forward guidance influencia o crédito de várias formas:

- Curva de juros futura: quando o Banco Central indica cortes graduais, a parte longa da curva (DI futuro) começa a cair antes da decisão efetiva. Fundos de crédito e emissores corporativos aproveitam o movimento para travar custos menores.

- Spreads de crédito: expectativas positivas reduzem prêmios de risco, pois o mercado precifica um ambiente de liquidez crescente. Já comunicações dúbias ou inconsistentes elevam spreads e encarecem o funding.

- Confiança institucional: um BC previsível e transparente reduz a volatilidade e amplia o horizonte de planejamento para empresas e investidores.

A credibilidade do Banco Central, portanto, é um ativo monetário tão valioso quanto a própria taxa Selic. Sem ela, até uma Selic baixa pode falhar em estimular o crédito, pois os agentes exigem spreads mais altos para compensar o risco de instabilidade da política econômica.

Política monetária e comportamento do investidor

Mudanças na política monetária não afetam apenas bancos e empresas — elas moldam, de forma profunda, o comportamento dos investidores. Os ciclos de juros funcionam como ondas que redistribuem o apetite por risco entre as diferentes classes de ativos.

Quando os juros sobem: o conforto do porto seguro.

Em períodos de Selic elevada, os investidores ficam mais avessos a riscos e a atratividade dos títulos públicos pós-fixados — que oferecem rentabilidade com o menor risco de crédito do mercado — cria um efeito de substituição: o capital migra para instrumentos de liquidez imediata e volatilidade controlada. O crédito privado sofre duplamente — o custo de funding aumenta e a demanda por risco diminui. Nessa fase, predomina o comportamento defensivo: preservar capital se torna mais importante do que expandi-lo.

Quando os juros caem: a busca pelo prêmio de risco.

Com o início dos ciclos de afrouxamento monetário, o investidor gradualmente reavalia o custo de oportunidade. O CDI deixa de ser suficiente e o olhar se volta para ativos de spread — debêntures, CRIs, CRAs, FIDCs entre outros. Essa transição é lenta, mas consistente. O investidor, antes acomodado na renda pós-fixada, passa a alongar a duration, assumir risco de crédito e diversificar a carteira em busca de retornos reais superiores.

O investidor não responde apenas à taxa nominal de retorno, mas à sensação de segurança que o contexto macroeconômico transmite. Mesmo em um cenário de juros mais baixos, se a percepção de risco político ou fiscal for elevada, o investidor tende a manter posições conservadoras. Por outro lado, quando há confiança institucional e estabilidade nas expectativas, o fluxo para crédito privado se intensifica — e o ciclo de liquidez se retroalimenta.

O papel da educação financeira e da cultura de investimento

A transformação do investidor brasileiro nos últimos anos é, antes de tudo, uma mudança cultural. Durante décadas, a alta estrutural dos juros manteve a poupança e os títulos públicos como porto seguro — bastava deixar o dinheiro “rendendo” no banco. A queda da Selic a patamares historicamente baixos entre 2020 e 2021 forçou uma reeducação coletiva: pela primeira vez em muito tempo os retornos ficaram extremamente apertados e o investidor precisou conhecer novas estruturas e se informar mais e melhor.

Esse processo coincidiu com a expansão das plataformas digitais e o surgimento de uma nova geração de comunicadores financeiros — profissionais e influenciadores que traduziram conceitos complexos de crédito, diversificação e alocação. Ao popularizar termos antes restritos a tesourarias e gestores — como duration, spread e benchmark —, eles ajudaram a formar um público mais consciente, ainda que em processo de aprendizado.

Mas educação financeira não se resume a consumir conteúdo: trata-se de formar repertório crítico para interpretar o ciclo econômico. Um investidor bem informado entende que política monetária não é uma abstração — é o vetor que define o preço do risco, o valor presente dos fluxos e a atratividade do crédito. E que rentabilidade, sem análise de solvência, é ilusão estatística.

Nesse contexto, a política monetária influencia mais do que o retorno nominal: ela molda o comportamento coletivo. Quando há confiança e previsibilidade, os investidores aceitam riscos calculados, ampliando o mercado de crédito e financiando a economia real. Quando o ruído político e a incerteza macroeconômica se instalam, o instinto de autopreservação fala mais alto — e o dinheiro volta a buscar abrigo em ativos de liquidez imediata.

Como ensina Richard Thaler, criador da teoria do Nudge, a arquitetura das decisões financeiras depende menos do cálculo e mais do contexto. Em outras palavras: o investidor só se arrisca quando o ambiente o convida a confiar. E confiança, no crédito, é sempre o primeiro ativo a ser conquistado — e o último a ser perdido.

Conclusão

A política monetária é o eixo invisível que sustenta a confiança no crédito. Cada ajuste na Selic redefine o preço do dinheiro, o ritmo do investimento e o humor dos agentes econômicos. Quando o Banco Central comunica com clareza e age com coerência, o crédito se expande de forma saudável; quando há ruído ou incerteza, o capital recua e os spreads se abrem.

Mais do que controlar a inflação, a política monetária orienta o comportamento coletivo — molda decisões de empresas, bancos e investidores. E o investidor busca previsibilidade, não apenas rentabilidade.

Nesse contexto, a educação financeira cumpre um papel essencial. O amadurecimento do investidor brasileiro — somado à digitalização e ao avanço das fintechs — tem reduzido assimetrias e aproximado o crédito da economia real. Com informação e consciência, o capital circula de forma mais inteligente, sustentando o desenvolvimento econômico e fortalecendo a confiança no sistema financeiro.

O crédito nasce da confiança — e a confiança nasce da estabilidade.

Referências Bibliográficas

Banco Central do Brasil — Gráfico da Base Monetária – Acessado 10/11/25 – https://www.bcb.gov.br/estatisticas/detalhamentoGrafico/graficosPanoramas/basemonetaria

Banco Central do Brasil — Relatório Focus – Divulgado 10/11/25 – https://www.bcb.gov.br/publicacoes/focus